BREVE STORIA DELLE ASSICURAZIONI MARITTIME

Trent’anni fa, Maurizio Tosi, allora giovane archeologo dell’Istituto per lo studio del Medio ed Estremo Oriente (Is.MEO), si trovava a esplorare un territorio vergine e pressoché sconosciuto all’archeologia, il sultanato dell’Oman.

I PRIMI CONTRATTI

Anche le civiltà più antiche in India o in Babilonia hanno lasciato tracce di accordi, di “contratti” stipulati, spesso oralmente, per proteggere i beni trasportati dalle navi o dalle carovane.

Nave Oneraria di Albenga

Nel 200 a.C. comparvero alcune iniziali forme d’assicurazioni di rendita vitalizia…

Un antico esempio di mutualità nacque da una legge promulgata a Rodi ancor prima dell’avvento di Cristo che sanciva il criterio della compensazione generale delle perdite conseguenti ad alleggerimenti del carico effettuati durante la navigazione allo scopo di salvare la nave, i passeggeri ed il suo equipaggio.

A Roma esistevano molte società di assistenza e, come in Grecia, anche i collegia tenuiorum provvedevano alla sepoltura di chi non poteva permettersi una cerimonia funebre.

Le guerre puniche (264-146 a.C.)

I fornitori di armi e vettovaglie delle legioni romane impegnate nelle Guerre Puniche contro Cartagine comunicavano al Senato l’intenzione di continuare a rifornire le LEGIONI soltanto dietro pagamento completo del carico anche in caso di perdita totale di un naviglio o di una spedizione.

Dopo la caduta dell’Impero Romano e per buona parte del Medio Evo, la necessità di tutelarsi é sempre riferita al rischio marittimo …

Navi epoca all’epoca delle CROCIATE

La prima forma di Assicurazione fu quella marittima, che risale al Basso Medioevo. Per Basso Medioevo si intende il periodo della storia europea e del bacino del Mediterraneo convenzionalmente compreso tra l’anno 1000 circa e la scoperta dell’America nel 1492. Ed è altrettanto naturale che le forme assicurative abbiano la loro origine nelle città marittime italiane, veri poli della navigazione e del traffico commerciale europeo e oceanico.

Già nel 1225 a Venezia si ebbe un esempio di Assicurazione Marittima (fino a 1000 lire) e quando si verificò un infortunio, il Governo obbligò l’assicuratore ad eseguire il pagamento.

Queste forme di tutela assunsero una particolare consistenza già con i grandi movimenti di massa al seguito dei crociati.

Con le Crociate, infatti, quando i viaggi via mare non erano solo commerciali, ma anche militari, le prime forme d’Assicurazione ebbero una rilevante importanza. Erano viaggi lunghi e pericolosi: con navi, uomini e merci duramente esposti a tempeste, malattie, incursioni piratesche e danneggiamenti, per cui s’impose la necessità da parte di tutti gli operatori di queste storiche SPEDIZIONI di mettersi al riparo dai rischi gravi cui erano sottoposti.

Nel XIII secolo nacquero anche sodalizi di mutua assistenza, generalmente nati all’interno delle Corporazioni di Arti e Mestieri, in cui gli aderenti versavano quote annue che servivano a cumulare un capitale che venisse in aiuto ai soci colpiti da malattia, o che avessero subito furti o incendi. Anche in questo caso abbiamo una tutela da un rischio, ma non possiamo ancora parlare di “assicurazione”, poiché la tutela non prevedeva un risarcimento vero e proprio del danno, ma solo il versamento di una somma relativa al capitale raccolto e che pertanto poteva essere anche esigua, non essendo correlata all’effettivo danno economico subito dall’associato.

L’Assicurazione trasporti, secondo il suo concetto primario, comprendeva tutte le assicurazioni contro le perdite e i danni che colpivano le merci e i mezzi di trasporto; ma in pratica, per ragioni diverse, le assicurazioni trasporti per via di mare erano considerate separatamente dalle altre riguardanti trasporti per via di terra e di acque continentali.

Volendo procedere con un po’ di cronologia, si può affermare che i primi documenti di assicurazione sono di tipo marittimo e risalgono all’inizio del XIV secolo, che sono:

il Breve cagliaritano, statuto pisano per la città di Cagliari del 1318; le spese per il rischio nei libri di Francesco Del Bene del 1319-320:

l’Atto grossetano di quietanza, un atto notarile del 1329 per una somma assicurativa;

Vari contratti assicurativi dalle città di Genova (1343), Marsiglia (1333), Lucca (1334), Palermo (1350).

Nello stesso periodo nasce la figura del MERCANTE, che inizia a svolgere anche il ruolo di Assicuratore. Nel 1400 le Amministrazioni stabiliscono le prime norme in materia, come le Ordinanze di Barcellona (1435-1484), replicate successivamente anche a Burgos (1538), Siviglia (1556), Bilbao (1569) e Anversa (1570).

All’epoca i contratti di assicurazione erano stabiliti per polizza o con un atto notarile, talvolta anche a voce. Il carico, il periodo del viaggio, il mezzo di trasporto e la rotta influenzavano il calcolo del premio; la nave tipo galea–galera, ad esempio, era considerato il mezzo più sicuro via mare.

I maggiori esponenti del Cristianesimo, inizialmente, criticarono l’istituzione dell’assicurazione in quanto era assimilata al prestito con interessi e all’USURA, entrambe vietate dal Diritto Canonico Medievale.

BERNARDINO DA SIENA – De contractibus et usuris, XV secolo

Bernardino da Siena (religioso e teologo italiano, appartenente all’Ordine dei Frati Minori. Fu proclamato santo nel 1450 da papa Niccolò V), si rifaceva al Diritto Romano e riteneva il prestito assicurativo tollerabile, poiché aveva un’utilità pubblica. L’assicurazione dei commerci via terra era molto limitata, anche se esistente in misura minore, poiché era ritenuto più sicuro dei trasporti marittimi avendo delle Autorità Statali che ne garantivano il controllo.

Lo sviluppo dell’assicurazione a scopo speculativo inizia solo nel sec. XIV. Negli archivi di Firenze e di Genova si sono scoperti documenti che vanno dal 1300 al 1319; ma un esplicito e definitivo riconoscimento legale dell‘Assicurazione Marittima si ha solo:

con la legge del 21 ottobre 1369, promulgata a Genova dal doge GABRIELE ADORNO che ordinò il PRIMO CODICE su questa materia.

Stemma nobiliare degli ADORNO

E’ quindi di Origine genovese il primo Contratto di Assicurazione in senso moderno.

che si affermò tra i secoli XIII e XIV in Italia, diffondendosi successivamente in altri Paesi europei, quando lo sviluppo dei traffici marittimi determinò per i mercanti l’esigenza di garantire i rischi del trasporto contro le insidie del mare e gli atti di pirateria crescenti.

Con essa, sono dichiarati validi i contratti per viam cambi seu assecuramenti. Nello stesso archivio di Palazzo S. Giorgio si trova anche il Registro dove, dal 1410 sono registrate le assicurazioni marittime stipulate a Genova, con le indicazioni del premio relativo, che era di soldi dieci per ogni cento lire di capitale assicurato.

Da questo momento le Assicurazioni dilagano per tutto il Mediterraneo e vanno a coprire anche altri rischi come quello dei Trasporti Terrestri.

Un forte sviluppo del mondo assicurativo fu dato dalla Spagna dove nacque la prima regolamentazione completa del rapporto assicurativo con le cinque ordinanze di Barcellona fra il 1435 e il 1484, ordinanze inserite nel celebre Consolato del Mare.

Tra i primi Codici riguardanti le assicurazioni marittime hanno speciale importanza, oltre la legge del 1369, l’ordinanza di Pisa del 1318, (che contiene già norme per regolare diritti e doveri dell’assicurato e dell’assicuratore), c’é l’ordinanza di Firenze del 1523 che stabilisce per le polizze una determinata forma simile a quella oggi in uso.

L’INTERVENTO DELLO STATO

Jean-Baptiste Colbert

I primi documenti che interessano l’intervento dello STATO nel settore assicurativo ci sono pervenuti dai Paesi Bassi con Filippo II il quale, con decreto del 1570, nominò un Commissario di Stato per le assicurazioni, Diego Gonzales di Gand, responsabile della sorveglianza sul buon fine dei contratti, il quale rese obbligatoria la registrazione delle polizze.

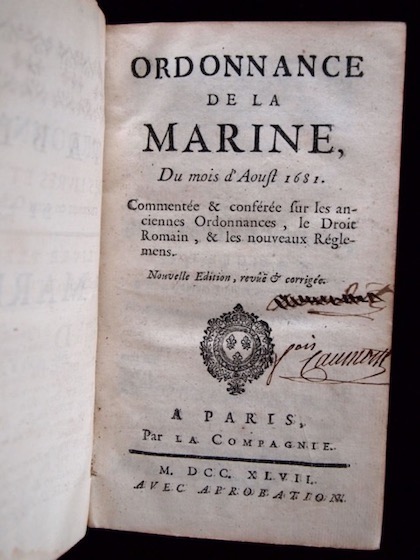

Nel 1681, in Francia, fu pubblicata la famosa ORDONNANCE DE LA MARINE e tutta la successiva legislazione sulle assicurazioni marittime trasse ispirazione da questo documento:

Jean Baptiste COLBERT – Ministro delle Finanze del Regno di Francia – esercitò anche una consistente attività legislativa. Tra le iniziative di maggior rilievo, vanno ricordate le quattro Ordinanze che, emanate tra il 1667 ed il 1681,Rivoluzione ed oltre. In ordine cronologico, esse furono: estesero la loro influenza sul DIRITTO francese fino alla

· Ordonnance civile pour la réformation de la justice (1667), sulla riforma della giustizia civile, a cui si sarebbe ampiamente ispirato il Codice di procedura napoleonico;

· Ordonnance criminelle (81670), sulla procedura penale, che stabiliva un sistema decisamente intimidatorio (ad esempio, regolava in maniera minuziosa l’uso della tortura);

· Ordonnance du Commerce (1673), il primo “codice di commercio” dell’era moderna. Stabiliva un regolamento generale del commercio di terra e venne redatta, sentito il parere delle varie corporazioni e delle giurisdizioni mercantili, con il determinante apporto personale del mercante parigino Jacques Savary, grande esperto di giurisprudenza commerciale. In suo onore è anche indicata come Code Savary;

– ORDONNANCE DE LA MARINE (1681). Avente come oggetto il commercio sui mari, era una rielaborazione delle consuetudini marittime, talmente perfezionata che non solo ispirò i legislatori napoleonici, ma pure i successivi CODICI DELLA NAVIGAZIONE.

Tra il 1600 e il 1700 il cuore dell’attività finanziaria si sposta a LONDRA.

Qui nacquero le prime polizze contro l’incendio e le prime assicurazioni collettive. Le prime ebbero un impulso dopo l’incendio che nel 1666 distrusse gran parte della City: assicurare gli edifici (che erano per lo più in legno) contro il fuoco divenne una prassi diffusa.

La statistica e le assicurazioni sulla vita

L’affermazione delle assicurazioni moderne non sarebbe stata possibile senza lo sviluppo della scienza della statistica, alla quale diede un impulso determinante – sempre nella seconda metà del ‘600 – il filosofo matematico francese Blaise Pascal.

Grazie alla statistica, le Assicurazioni poterono contare su una base scientifica per il calcolo delle probabilità: l’eventualità che un evento si verifichi poté, da allora in poi, essere misurata in modo matematico. Una delle prime Compagnie londinesi specializzata nelle assicurazioni contro gli incendi, adottò per esempio l’ipotesi che una casa su 200 bruciasse ogni 15 anni.

Le Assicurazioni collettive, in cui agisce non un unico assicuratore, ma un gruppo, ci rimandano invece a un nome che è tuttora tra i simboli delle assicurazioni nel mondo: I Lloyd’s.

Edward Lloyd era il gestore di un caffè londinese, dove si riunivano gli Assicuratori Marittimi, e dove nacque l’uso di assicurare collettivamente i rischi più ingenti. Ancora oggi Lloyd’s è il più grande ri-assicuratore del mondo.

Anche le assicurazioni sulla vita nacquero, probabilmente, da quelle marittime, poiché anche i Capitani erano preziosi, come le navi e il loro carico. Ma perché il “ramo vita” si sviluppasse in una forma moderna si dovette attendere la seconda metà del XVII secolo quando nacquero il calcolo delle probabilità e, soprattutto, la tavola di mortalità, grazie all’astronomo Halley.

Alla fine del ‘600 c’erano dunque le basi per lo sviluppo delle imprese moderne di assicurazioni che si svilupparono fino ai giorni nostri.

Il famoso COFFEE HOUSE di Edward LLoyd

Il moderno edificio dei Lloyd’s

LLOYD’S – INGHILTERRA

Quando il dominio dei mari passò dalla Spagna all’Inghilterra, questo paese conquistò, ovviamente, anche il primato nel mercato delle Assicurazioni Marittime.

Il Lloyd’s di Londra, che nacque nel 1686, divenne il centro del mercato assicurativo marittimo inglese oltre che un gigante dell’industria assicurativa mondiale. In Inghilterra non solo fiorì l’Assicurazione Marittima, ma nacquero per la prima volta nel XVII secolo anche le Assicurazioni Terrestri e le prime moderne Imprese assicurative sia come società di mutue che società per azioni.

LA PRIMA COMPAGNIA

Contemporaneamente, nel 1681 si costituì a Venezia la prima Compagnia di Assicurazione che garantiva i rischi marittimi. E’ questa l’epoca in cui il mondo assicurativo subì una svolta ulteriore.

Gli assicuratori, associati tra loro, che sino a quel momento garantivano con i premi, ma anche con il loro patrimonio personale, lasciarono il posto ad un organismo più moderno in cui il rischio dei soci era limitato alla quota di capitale versata. L’esperienza accumulata da questa forma societaria, fu la base della ideazione della prima “tavola di mortalità” ideata da Deparcieux e messa a punto da Edmund Halley. Nel frattempo, nella società dell’epoca, cominciarono a comparire i primi elementi del “calcolo delle probabilità” grazie a Blaise Pascal e a Pierre De Fermat. Con l’istituzione dei registri anagrafici parrocchiali, le raccolte dati divennero “sistema” per il calcolo della mortalità e così fu fatto un altro, basilare, passo in avanti verso quella che è oggi la moderna polizza assicurativa. Con la costituzione della “The amicable society for a percentual assurance office” nel 1705, nacque il moderno concetto di assicurazione. Siamo in Inghilterra. La società britannica ancora non usava una differenziazione del rischio rispetto all’età dell’assicurato se non calcolando un rischio comune fra i dodici ed i quarantacinque anni.

NASCONO I PREMI DIFFERENZIATI

Il primo esempio di tecnica attuariale applicata al mondo assicurativo lo si deve a James Dodson nel 1750. Fu lo stesso Dodson che fondò – sempre a Londra – la “Equitable Society” che per prima ideò i “Premi” differenziati rispetto all’età dei clienti. Per la prima volta apparse anche una certificazione medica sullo stato di saluto dell’assicurato e il primo tasso di interesse di sconto.

Un manifesto pubblicitario del 1899 per una compagnia assicurativa olandese.

CARLO GATTI

Rapallo, 2 aprile 2019